人生の三大支出といえば、『住宅資金』『教育資金』『老後資金』。

これらの支出は金額が非常に大きく、日々の節約だけでは対応できないものです。

また今後予測できない様々なリスクに備えて、今から準備しておく必要があります。

今回はその中で『教育資金』の貯め方攻略法をお伝えします。

現状をきちんと把握して、安心して教育資金を貯めていきましょう。

教育費の貯め方3選

おすすめの貯め方はこの3つ。

1.銀行預金

2.ジュニアNISA

3.つみたてNISA

①安全+②③長期の資産運用の組み合わせを【今から】行うことがおすすめです。

なぜ今から貯めるべきなのか?

理由は教育費の現状にあります。

少子化の影響で、教育費が年々増加している事ご存じですか?

教育費はインフレしやすいと言われ、大学費用は年3%で増加しています。

えっ!将来の教育費は、今の教育費より増えていくの!?

こどもが大きくなったときを考えると、今の入学費用にかかる水準よりも多く貯める必要があるのね・・・

そう!だから、

「今から」貯めるべきなの~!

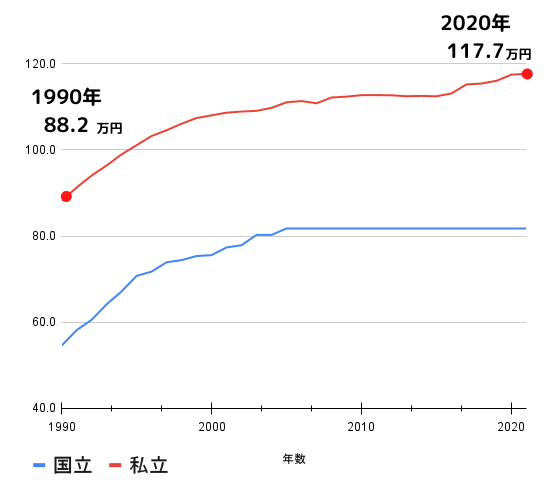

大学の入学年度にかかるお金は、30年で33%上昇

下のグラフは、「国公私立大学の授業料等の推移(文部科学省)」のうち、

国立大学と私立大学の入学年度の授業料等を1990年~2020年まで抜粋したものです。

私立の大学でいえば、88.2万円(1990年度)から117.7万円(2017年度)で、

なんと、33.4%も上昇しています。

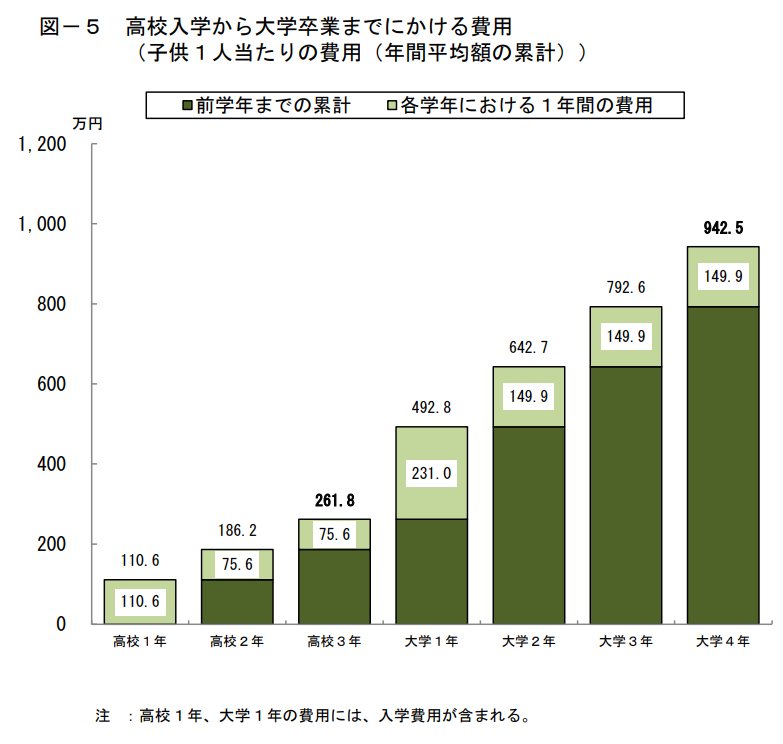

高校入学から大学卒業までで1,000万円を超えるケースも!!

また日本政策金融公庫のデータによると、高校入学から大学卒業までの累計金額は

こども1人あたり 942.5万円(入学&在学費用含む)でした。

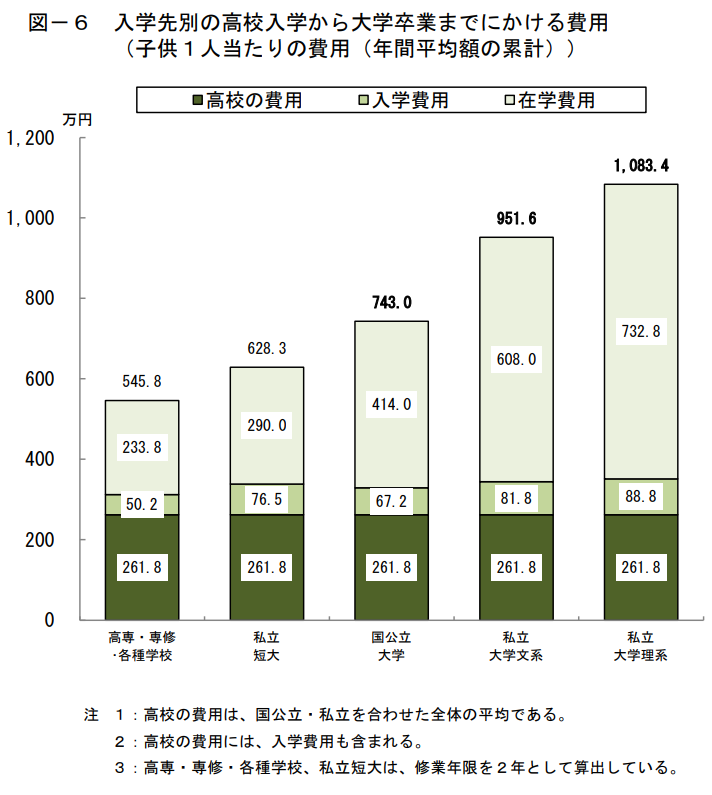

さらに、入学先別の累計金額は、国公立大743万、私立大文系951.6万、私立大理系1083.4万と、入学先によって金額も大きく変わります。

少子化が進み、今後も増え続ける教育費は、今からきちんと対策して準備しておく必要があるのです。

なぜこの組み合わせがおすすめなのか?

年々増加している教育費ですが、貯めるうえで意識すべき事があります。

それは…

『いつまでにいくら必要か?』

教育資金は期間も金額も決まっているので、資産運用だけではリスクが高すぎます。

しかし今の低金利時代、預金だけでは対応できないのも事実。

なので、銀行預金で貯金しつつ、自分が取れるリスクの範囲内でジュニアNISA、つみたてNISA等の資産運用を活用するのがおすすめです。

我が家はこの組み合わせで、姉妹2人の教育費を今から積み立てています。

組み合わせを使った我が家の事例

参考として我が家の貯蓄方法をお見せします。

我が家は姉妹(5歳2歳)なので、計画的に貯めていかなければなりません。

1.銀行預金

出産祝い、お年玉、児童手当を貯金。

2.ジュニアNISA

夫婦貯金&ボーナスから年80万×2人分。

2023年までしか積立できない制度なので、大きな金額ですが頑張っています。

低~高リスクのものに分散して運用中。

3.つみたてNISA

給料から年40万×夫婦分

教育費&老後資金用なので、高リスクで運用中。

この組み合わせでリスクはないの?

教育費のように使う時期が決まっている場合、必要なタイミングでたまたま暴落がきて資金が足らないというリスクに対応しなければなりません。

この場合、資金がある程度増えたタイミングで早めに売却して、預金しておくのがおすすめです。

または株価が回復するまで、他の預金や貯蓄型保険などから資金を回して、株価が戻るのを待つという方法もあります。

今まで資産運用したことがない方は不安かもしれませんが、長期で積み立てていればリスクを減らせます。このまま預金をして肝心の資金が足らなくなるリスクも考慮すると、少しでもお金を増やす行動が必要になります。少しづつお金の勉強を始めてみましょう。

まとめ

我が家は夫婦30代&子供も小さいので、積み立てNISAは高リスク寄りですが、年齢に応じて低リスクに移行していく予定です。

いつまでにいくら目標にするか、ご家庭にの考えに合わせて預金+資産運用でぜひ始めてみましょう。