人生の三大支出といえば、『住宅資金』『教育資金』『老後資金』。

これらの支出は金額が大きく、日々の節約だけで対応できないものです。

また今後予測できない様々なリスクに備えて、今から準備しておく必要があります。

今回はその中で『老後資金』の貯め方攻略法をお伝えします。

現状をきちんと把握して、安心して老後資金を貯めていきましょう。

老後資金とは?いくら必要なのか?

まずは、老後資金の必要な解説します。

結論から言うと、年金以外に合計3,000万円は必要な計算となります。

年金以外の生活費2,000万 + その他1,000万円

それぞれみていきましょう。

年金以外の生活費2,000万円

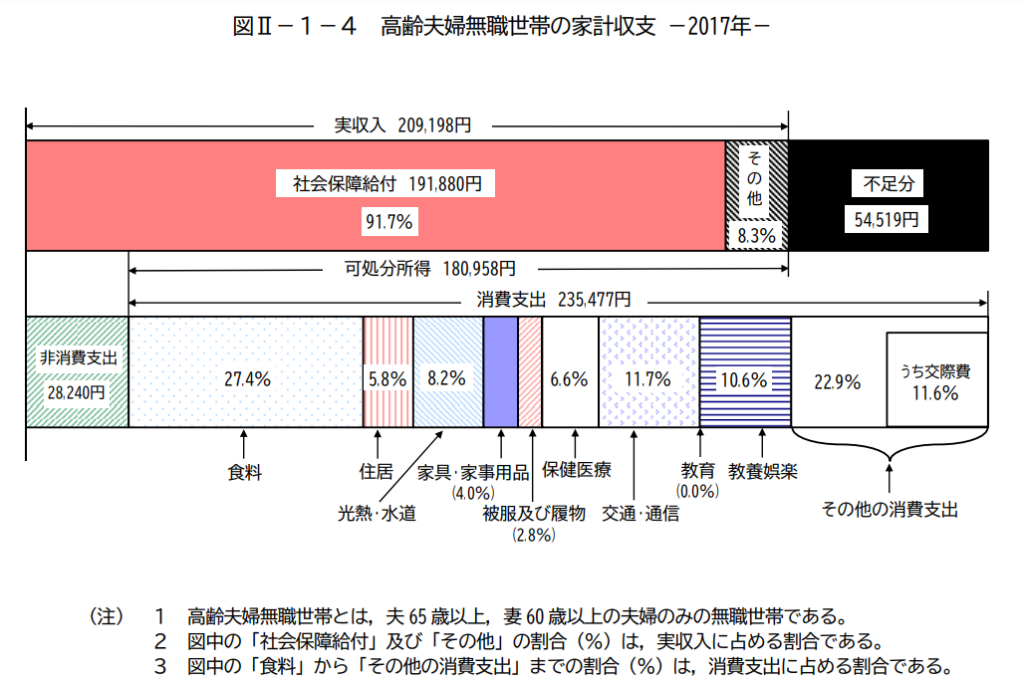

「老後2,000万円問題」という言葉は聞いたことはありませんか?

これは、2019年金融庁が出した報告書(2017年総務省データを基に作成)による麻生元金融相の発言が、各種ニュースで話題になったことで有名になりました。

2,000万円の計算根拠は以下のとおりです。

- 年金支給などを合計した、毎月入ってくるお金は20.9万円。

- 毎月使うお金(支出)は、26.3万円(非消費支出2.8万円 + 消費支出23.5万円)

- 入ってくるお金から使うお金を比べると、毎月5.4万円不足する。

平均余命30年とすると

5.4万円 × 12ヶ月 × 30年 = 1,980万円

最新の数値も気になって調べてみたけど、コロナの影響で「毎月使うお金」が少なくなっているケースもあり、最新数値が必ずしも参考になる…というわけではない感じだね。

そうだね!頑張って、ふたりで2000万円で貯めていく、シンプルに考えよう!

その他1,000万円とは?

上記の年金以外で必要な金額としては、以下のものが考えられます。

- 医療費

- リフォーム代

- お祝い費(子供の結婚・孫の誕生)

- 介護費

- 葬儀費

今回はあくまで一例として、細かい数字なしで平均的な数字を出しました。

ご家庭ごとの収入支出額、退職金、貯金、持ち家の有無など、状況によって変わります。

老後資金の貯め方3選

老後資金の貯め方は以下の5つありますが、おすすめは非課税メリットが大きい1~3です。

- つみたてNISA

- 企業型DC(企業型確定拠出年金)

- iDeCo(個人型確定拠出年金)

- 財形貯蓄年金

- 個人年金保険

老後資金は使う時期までまだ時間があるので、年齢に応じたリスク範囲で資産運用を積極的に行うことで、老後資金を今から少しずつ貯められます。

1.つみたてNISA

投資信託(株の詰め合わせ)を少額から積み立てて購入できる制度。

例えると、自動積立定期預金の投資信託バージョンです。

自分で商品や金額を設定すれば、自動的に積立運用してくれます。

投資信託の利益には、通常税金(20.315%)がかかりますが、つみたてNISAで購入すると利益には一定期間税金がかからないです。

長期で運用すれば、リスクもかなり減らせるので老後資金にはおすすめです。

2.企業型DC(企業型確定拠出年金)

老後資金のための年金で、企業が出したお金を自分で運用するものです。

運用する成績によって受け取れる退職金&年金が変動します。

企業によって導入されてなかったり、iDeCoとの併用が不可だったりと企業によって異なるので、ぜひ確認してみてください。2022年10月から法改正でiDeCoの加入要件が緩和されるので、企業の方針が変更される可能性があります。

出したお金、利益、受取時それぞれで税金メリットがあります。

一方で、以下のようなデメリットもあるので、注意が必要です。

- 60歳まで引き出せない

- 受取時に税金がかかる

3.iDeCo(個人型確定拠出年金)

老後資金のための自分年金で、自分で出したお金を自分で運用して増やすものです。

出したお金、利益、受取時それぞれで税金メリットがあります。

一方で、以下のようなデメリットもあるので、注意が必要です。

- 60歳まで引き出せない

- 加入時、運用時、受取時にそれぞれ手数料がかかる

上記3つどれもしていない方は、自由度が高い1がおすすめです。

我が家の事例

参考として我が家の貯蓄方法をお見せします。

我が家は姉妹(5&2歳)で、下の子が大学卒業22歳で旦那さん55歳の為、今から計画的に貯めていかなければなりません。

1.つみたてNISA

給料から年40万×夫婦分

教育費&老後資金用なので、高リスクで運用中。

年齢に応じて低リスクに移行or売却予定。

2.企業型DC(企業型確定拠出年金)

企業の掛け金+旦那さんの掛け金(=マッチング拠出)で、入社時から積立中。

我が家はまさにiDeCoとの併用が不可なので、企業型DCのみで資産運用。

法改正で企業の方針が変更されたら、iDeCo開始する予定。

元々元本確保されている年金保険が半分、手数料の高い投資信託も多かったのですが、現在30代でまだ老後まで時間があるため、高リスク&低手数料の投資信託に変更。

年齢に応じて、保険や債券などの低リスクに移行予定。

この組み合わせでリスクはないの?

老後資金は、必要になるタイミングがご家庭により異なるのも事実。

定年後も再雇用などで働くご家庭もあれば、定年後のんびり過ごされるご家庭もあるかと思います。

再雇用で収入がある場合、公的年金の受取時期を遅らせることで、将来の受給額を増やす方法もありますので、ぜひご家庭に合わせて考えてみてください。

資産運用で増やしている場合、使う時期が近づいてきたら対策が必要です。

つみたてNISAの場合、資金がある程度増えたタイミングで早めに売却して、預金しておく。

iDeCoや企業型DCの場合、徐々に定期預金や保険等の安全資産へ移行していくことで暴落リスクを避けられます。

または株価が回復するまで、他の預金や貯蓄型保険などから資金を回して、株価が戻るのを待つという方法もあります。

今まで資産運用したことがない方は不安かもしれませんが、長期で積み立てていればリスクを減らせます。このまま預金をして肝心の資金が足らなくなるリスクも考慮すると、少しでもお金を増やす行動が必要になります。

少しずつお金の勉強を始めてみましょう。

まとめ

今子育て世代は、住宅資金&教育資金優先のご家庭が多いかと思います。

教育費のメドが立って、老後まで時間があるご家庭はそれからでも大丈夫な場合もあります。

しかしそうでないご家庭は、今から並行して準備していく必要があります。

今の生活に無理のない範囲で、ご家庭に合った方法で将来への準備を着実に始めましょう。